Трансформация стека операторских решений OSS/BSS должна сократить сроки вывода на рынок новых услуг, а также дать возможность пакетирования и повысить их разнообразие, обеспечить раздельную тарификацию по типу трафика и уровню качества.

По оценкам J’son & Partners Consulting, объем российского рынка телекоммуникационных решений OSS/BSS в 2014 году не изменился и составляет около 34 млрд руб. Важно отметить, что две трети из них приходятся на расходы по поддержке существующих систем, а ежегодный объем закупок новых решений не превышает 8 млрд руб. Такое соотношение характерно практически для всех мировых операторов.

.jpg)

Тем не менее, структура расходов российских операторов значительно смещена от среднемировых показателей в сторону затрат на доработки и техническое обслуживание ранее внедренных систем, доходящих до 70%. Это может служить косвенным доказательством низкой эффективности управления имеющимся парком унаследованных ИТ-систем и еще более остро ставит вопросы трансформации OSS/BSS. При этом не только идут проработки традиционного для всех крупных операторов эволюционного пути, но и рассматриваются варианты миграции на новые решения.

.jpg)

Если говорить об общей структуре российского рынка телекоммуникационного ПО, то около 80% рынка в денежном выражении приходится на операторов «большой четверки» (МТС, «ВымпелКом», «МегаФон», «Ростелеком»), в то время как оставшиеся 20% делят между собой средние и малые телеком-операторы.

Что касается ключевых и наиболее востребованных систем среди российских телекоммуникационных операторов, то в сегменте систем поддержки бизнеса (BusinessSupport System, BSS) первостепенное значение для них имеют системы биллинга и CRM. Среди средств поддержки операционной деятельности (Operation Support System, OSS) важнейшими и наиболее востребованными модулями являются системы управления сетью (Network Management, Inventory), включая все инструменты планирования и оптимизации сети. Оставшуюся долю рынка занимают системы мониторинга производительности (Fault Management), а также перспективный сегмент управления качеством обслуживания (Service Quality).

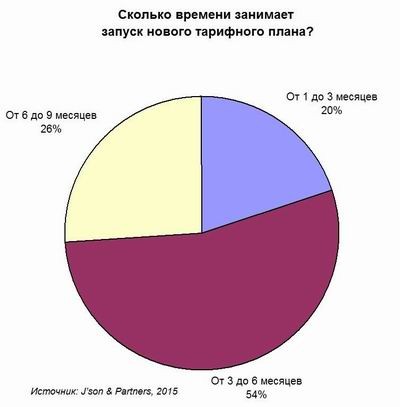

Как отмечают аналитики, интерес к новым решениям OSS/BSS определяет рост сегмента мобильного ШПД и новых не телеком-сегментов (Интернет вещей, Big Data, финансовые сервисы). Это требует от операторов большей гибкости в условиях конкуренции со стороны поставщиков контента через Интернет (Over the Top, ОТТ), способных выводить новые продукты и бизнес-модели на рынок в течение недель, а не месяцев. Кроме того, в нынешних условиях как никогда важно сокращение затрат на владение системами и повышение управляемости.

Несмотря на очевидные сдерживающие факторы, необходимость трансформации остро ощущается всеми участниками рынка. Есть все основания полагать, что в случае стабилизации экономической ситуации в стране на рынке OSS/BSS будет наблюдаться всплеск активности, связанный с реализацией отложенного спроса.

.jpg)

.jpg)