Здесь мы рассмотрим три таких продукта, работающих в среде ОС Windows и Linux, и определим требования к ним.

Итак, подобное ПО должно стоить не более 15 долл., поддерживать корректную работу с русским языком и отечественной валютой (рублем), быть легким в освоении и обладать базовыми функциями, обеспечивающими ведение персонального бюджета. В процессе исследования мы выясним, какие возможности следует считать достаточными. А теперь познакомимся с выбранными продуктами.

Единственная коммерческая программа «Домашние финансы» (http://www.softkey.ru/catalog/program.php?ID=6145&preview=1) — творение фирмы Lab-1M. Она функционирует в среде Windows. Предлагается один из ее вариантов в редакции Home за 400 руб., но существует также несколько более дорогих и полнее укомплектованных.

Следующая программа, Kmymoney (http://kmymoney2.sourceforge.net), создана для работы в среде KDE. Кстати, в недалеком будущем приложения KDE смогут работать в среде Windows наравне с Linux и другими UNIX-подобными ОС (см. «Мир ПК», №7/06, с. 116). Подобно большинству ПО для KDE, продукт Kmymoney бесплатно распространяется с открытым исходным текстом и под лицензией GPL.

Аналогично распространяется и последняя выбранная нами программа GnuCash (http://www.gnucash.org), созданная для функционирования в среде GNOME для ОС Linux. Однако не стоит забывать, что приложения, предназначенные для одной среды (скажем, GNOME), легко подойдут и для другой, например для KDE.

Ассистенты по «домашней экономике» выбраны, и самое время посмотреть на их возможности глазами «пользователя домашнего, обыкновенного».

Приходные и расходные статьи

Во всех трех программах управление бюджетом строится на основе статей (счетов). Счета могут быть доходными (зарплата) или расходными (сахар, соль, спички, ежемесячный платеж за Интернет и пр.).

Структура счетов древовидная, иерархическая. В случае доходных статей ее организация вряд ли доставит существенные хлопоты, конечно, если вы не стоите во главе финансовой пирамиды. Многочисленные же расходные статьи могут вызвать сильную головную боль. В процессе эксплуатации программы тщательная организация расходных пунктов и подробная детализация способны принести немалую пользу. Однако на стадии предварительного планирования организация древа расходов порой отнимает массу времени. И здесь весьма пригодятся шаблоны расходных статей, заложенные в программу.

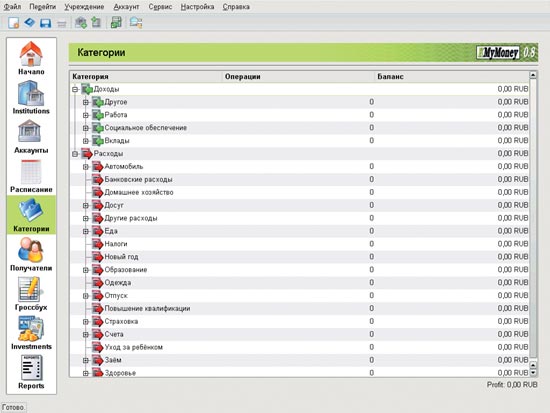

|

| Рис. 1 |

Наиболее удобной в этом смысле оказалась Kmymoney. На рис. 1 представлено «умолчальное» древо. Кстати, все статьи имеют русскоязычные названия, за что следует благодарить Николая Шафоростова из команды локализации KDE. А вот GnuCash, несмотря на немалый объем предустановленных данных, огорчила тем, что названия записей у нее на английском языке (при полной русификации интерфейса).

Хуже всего с шаблонами статей дело обстояло у «Домашних финансов». База фактически отсутствует, представлены лишь четыре подгруппы: компьютер, телефон, продукты и квартира с парой статей в каждой. На фоне сформированной базы, включающей добрую сотню пунктов в Kmymoney, такой старт кажется несерьезным.

Впрочем, лиха беда начало. Потеряв лишний час, мы и в «Домашних финансах» получаем приемлемую структуру записей, тратим несколько меньше времени на «русификацию» оных в GnuCash и на данном этапе обеспечиваем приблизительно одинаковые условия для всех трех программ. Теперь перейдем к решению конкретных задач.

Планы, списки и счета

Первое, что предстоит сделать, — это ввести некую начальную сумму денег и создать статьи доходов, отвечающие за их дальнейшее поступление. Здесь все программы продемонстрировали схожие возможности. Каждая позволяла иметь произвольное количество доходных статей, немедленно проводить начисление денег или планировать это.

Перечислим на счет в качестве начального остатка 6000 руб. и перейдем к стадии проведения уже состоявшихся расходов и планирования будущих. На этом этапе все три программы преподнесли свои сюрпризы. Так, в «Домашних финансах» нельзя провести несколько статей в одном платеже, сохранив детализацию по каждой. «Составные платежи» позволяют лишь высчитать суммарную стоимость нескольких пунктов и добавить ее в графу расхода. Можно, конечно, экспортировать набранный список в Excel, но об этом позднее. Вторая отличительная черта «Домашних финансов» заключается в планировании платежей. Их можно провести незамедлительно или назначить на определенную дату, создать же расписание с регулярным списыванием денег со счета по той или иной статье уже не получится.

В двух других программах эти функции реализованы, естественно, по-разному, однако возможностей предоставляется значительно больше. Например, в Kmymoney «Составной платеж» действительно является таковым и представляет собой документ с любым количеством позиций. В истории платежей подобный документ сохраняется как составной платеж с произвольными комментариями (например, закупка продуктов перед приходом гостей), а вот во всех отчетах каждый пункт платежа будет фигурировать отдельно.

Что же касается GnuCash, то концепция этой программы предполагает максимальное отделение интерфейса от данных, поэтому все операции со счетами выглядят несколько иначе. Если раскрыть, в частности, операции с наличными деньгами, то можно увидеть абсолютно все записи в категории и расхода, и прихода. Сформировать рамки предоставления информации помогает гибкая система фильтров по диапазону дат и статусу документа, а все новые операции легко производить на той же закладке. Точно так же ведет себя и расходный счет, скажем, траты на обслуживание автомобиля. Вы можете либо вывести информацию только об интересующих платежах, либо добавить новые расходы на автосервис в рамках одной закладки.

Импорт и экспорт

Другое немаловажное свойство подобного ПО — функция импорта данных в «чужих» форматах и экспорта их в наиболее удобном для последующей обработки виде.

Сначала об импорте. Самые распространенные персональные финансовые программы, такие как Microsoft Money и Quicken, используют для экспорта формат QIF. Поддержка последнего реализована только в более полных версиях «Домашних финансов», однако присутствует импорт данных из Acces. Что же касается двух оставшихся участников, то импортом QIF обладают оба.

Теперь об экспорте. И вновь можно наблюдать совершенно разный подход. «Домашние финансы» вообще не имеют функции экспорта всей базы в «неродной» формат, зато весьма плотно взаимодействуют с Excel при выводе отчетов и графиков. Кроме того, возможен экспорт в формате XML, легко распознающийся в большинстве офисных пакетов и не только. А вот Kmymoney предлагает экспорт отчетов в форматах SCV и HTML, а также самих данных в формате QIF. В HTML сохраняются отчеты и GnuCash, экспорт же данных осуществляется в формате XML.

Интерфейс и поведение

Рассматривая ПО для неискушенного пользователя, не следует забывать об интуитивном и простом интерфейсе, как и о доходчивом и подробном руководстве. Вполне естественно, что разработчики всех трех вариантов по-разному решили эту задачу.

Интерфейс «Домашних финансов» спроектирован так, что пользователю предоставляется максимальное количество готовых «рецептов». Очень многим такой подход покажется весьма удобным — достаточно изучить по руководству требуемую последовательность действий. Однако в результате мы получаем значительное число разнообразных кнопок и пунктов меню. И если кто-то предпочитает не подгонять свою задачу под готовое решение, а просто разобраться в предлагаемом функционале и дальше работать по собственному сценарию, то из-за весьма существенной перегрузки интерфейса ему придется несладко.

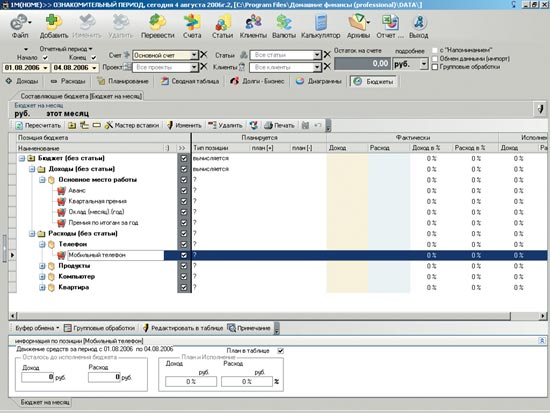

|

| Рис. 2 |

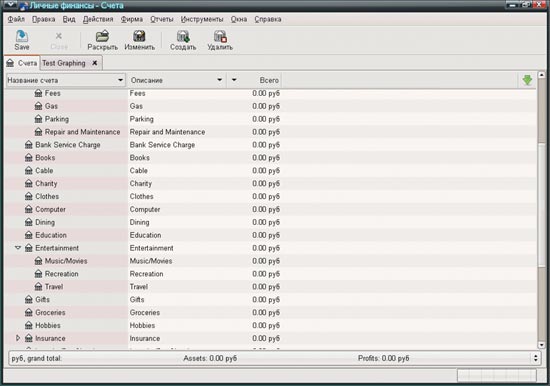

На другом полюсе — та концепция «набора инструментов», которой вполне четко следует GnuCash. Готовых сценариев не предлагается, зато имеется богатый инструментарий для обработки данных, доступ к которому организован на редкость просто и логично. На рис. 1—3 видно, насколько различны главные окна трех программ: насыщенные у «Домашних финансов», минималистские — у GnuCash, умеренные — у Kmymoney. Самое забавное, что предлагаемый программами набор функций обратно пропорционален изобилию кнопок и пунктов меню на главной панели.

|

| Рис. 3 |

В целом же новичку куда проще работать в «Домашних финансах» или Kmymoney, а опытный пользователь, особенно тот, кто нуждается в расширенных функциях, скорее всего, обратится к GnuCash.

И напоследок немного о ближайших перспективах. Как уже отмечалось, появление Kmymoney для работы в Windows сдерживает лишь выход библиотек KDE4 (они ожидаются в октябре этого года) для данной ОС. Работа по переносу GnuCash также не стоит на месте. Очень интересно будет посмотреть на то, как скажется выход Windows-версий этого мощного и абсолютно бесплатного ПО на судьбе условно-бесплатных аналогов.