В период кризиса автогрузовые перевозки «провалились» более чем на 22%. Восстановление транспортно-логистической отрасли оказалось не столь интенсивным, как это обычно бывает в мировой практике. В чем причина слабого подъема автотранспортной отрасли после кризиса?

Как отмечают в «Смарт Лоджистик Групп», во-первых, цены на топливо в кризис практически не снижались, как будто ухудшения экономики и не было. Во-вторых, значительно упала доля лизинговых сделок с автотранспортом. Их число сократилось в четыре с лишним раза — это серьезное потрясение для автотранспортной отрасли, особенно для тех, кто использует дорогую большегрузную автомобильную технику. Более того, этот фактор является не только сиюминутным, но и имеет отложенный эффект.

После окончания срока службы отечественного и зарубежного большегрузного автотранспорта новый транспорт не был прибретен посредством лизинговых операций, как это было прежде. Усугубило статистику и то, что часть автотранспорта, приобретенного в лизинг, была принудительно заморожена на стоянках лизинговых компаний из-за риска потерять залог автотранспортного средства неплательщиков.

Те компании, у которых был автопарк в собственности (и в более-менее хорошем состоянии), в кризис выжили без особых проблем. Для компаний, обладавших значительной лизинговой составляющей, то есть автопарком, приобретенным на кредитные деньги, все было гораздо сложнее. Приходилось проявлять очень большую изворотливость, ведя переговоры с банками, лизинговыми компаниями, поручителями, клиентами. Остались лишь те, кто показал не только способность к эффективной организации деятельности, но и мастерство гибкости.

.jpg) |

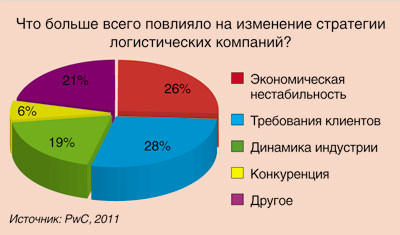

Как указывают эксперты PwC, в ближайшее будущее наиболее успешные результаты компаниям обеспечат две стратегии. Первая — это ориентация на расширение бизнеса, а вторая — сбалансированность различных бизнес-направлений. Кроме того, сфера транспорта и логистики всегда отличалась высокой динамикой. Компании вынуждены искать новые схемы взаимодействия с клиентами и выводить на рынок новые, ранее не практиковавшиеся, услуги. Стоит отметить, что сервисы, которые лидеры рынка предлагают своим клиентам, являются весьма высокотехнологичными.

Поглощения с учетом гудвилла

В середине 2011 года активность на рынке слияний и поглощений в транспортной отрасли возросла на 15% по сравнению с аналогичным периодом прошлого года. Несмотря на опасения по поводу возможного экономического спада, остается много позитивных факторов, оказывающих влияние на активность компаний.

Как отмечают в KPMG, только за II квартал нынешнего года в мировой транспортной и логистической отрасли было объявлено о заключении 47 сделок на общую сумму 13,5 млрд долл. Это на 30% выше уровня, достигнутого в I квартале, и позволяет говорить о том, что активность в области сделок слияния и поглощения по итогам 2011 года превзойдет уровень прошлого года.

Сектор транспортных и логистических компаний сильно фрагментирован, и на нем практически отсутствуют публичные компании. Крупные игроки, конечно, существуют, но мало кто из них действует глобально. Тем не менее эти крупные компании стараются увеличить свою долю рынка и присутствие на интересующих рынках. Стремление стать поставщиками полного набора услуг приводит к большому числу поглощений. При этом поглощающей стороной оцениваются не только материальные, но и нематериальные активы. Наиболее известным и важным активом является гудвилл — комплекс таких характеристик, как престиж, деловая репутация, контакты, клиенты и кадры компании.

.jpg) |

Вторая диаграмма показывает наиболее распространенные нематериальные активы, оцениваемые логистическими компаниями. Подавляющее большинство одним из основных нематериальных активов считают именно гудвилл. Список клиентов, отношения с клиентами и бренд тоже являются признанными активами. Более того, в 7% компаний весомыми активами считаются и список клиентов, и отношения с ними. Что касается средств автоматизации, то их считают ценным нематериальным активом лишь в трети организаций. В среднем около половины используемых программ являются собственными разработками компаний, а остальные — тиражируемыми продуктами. Любопытно, что именно компании, обладающие информационными системами на базе промышленных платформ, в большей степени склонны включать их в число своих активов.